Кредитка с секретом: банк в Кемерове получил доход с уже погашенной задолженности

Поделиться

Финансовая грамотность — это важный навык, который помогает людям эффективно управлять своими деньгами, избегать долгов и строить стабильное будущее. Одним из ключевых аспектов финансовой грамотности является умение работать с кредитными картами, включая их правильное закрытие. Закрытие кредитной карты может показаться простой процедурой: позвонил в банк, написал заявление, и дело сделано. Однако на практике этот процесс требует особой внимательности, так как ее отсутствие может привести к неприятным последствиям. В этой статье мы разберем, почему важно подходить к закрытию кредитной карты с осторожностью и какие шаги нужно предпринять, чтобы избежать проблем.

Фото: VSE42.Ru

В нашу редакцию за помощью обратился житель города Кемерово Иван (имя изменено, собеседник пожелал остаться анонимным), который рассказал о своем негативном опыте пользования кредитной картой Уралсиб. По словам Ивана, кредитную карту банка Уралсиб он оформил по причине выгодных условий, а именно большого льготного периода и самое главное из-за отсутствия оплаты на весь срок действия за пользования картой. Карту оформлял в офисе банка. На руки, по словам Ивана, договор об оформлении не был выдан. Работник банка при оформлении объяснил, что всю необходимую информацию Иван может найти в приложении и на сайте банка. Картой Иван пользовался в период с 29 мая по 15 августа 2024 года. Он считал, что делает все правильно, ведь более чем за 20 лет использования кредитов и кредитных карт, у него не было просрочек. Из-за безукоризненной кредитной истории никогда не возникало проблем с получением кредитов, внося соответствующие платежи в соответствующие сроки, о которых сообщалось в приложении.

- 15 августа 2024 года я полностью пополнил карту и перестал ей пользоваться, ввиду отсутствия таковой необходимости. Соответственно не заходил и в приложение банка. А уже в конце октября начале ноября мне стали поступать звонки о задолженности, - рассказал Иван.

Фото: VSE42.Ru

Выяснилось, что у Ивана имеется задолженность из-за того, что подключена программа страхования «Моя защита». 5 ноября 2024 года Иван обратился в офис банка Уралсиб за разъяснениями. Однако по какой-то не понятной для него причине ни один из трех работников банка, с которыми он общался, включая руководителя офиса, не смогли ему объяснить, почему списываются денежные средства с карты, которой он не пользуется с 15 августа 2024 года.

- Мне предложили подать претензию, но понимая, что это долгая и скорее всего бесполезная затея, я оплатил образовавшуюся задолженность, после чего написал заявление на закрытие карты, - поделился Иван.

Сотрудники банка сообщили, что 15 августа 2024 года после внесения средств в размере 41600 рублей до полного пополнения баланса на карту продолжали начисляться проценты – всего 9 рублей 5 копеек. Из-за этого, как пояснил сотрудник банка Уралсиб, 1 сентября и 1 октября с карты списались средства за услугу страхования «Моя защита». О начисление процентов Иван не знал, поскольку в мобильном приложении банка было указано, что задолженность по кредитной карте полностью погашена, а о подключенной услуге он услышал впервые. В выписке по кредитной карте также было указано, что задолженность полностью погашена. Когда мужчина попытался прояснить ситуацию, сотрудник банка сослался на техническую неисправность приложения, за которую «он не отвечает».

- В итоге, несмотря на полное погашение основного долга по кредитной карте, мне пришлось выплатить еще и дополнительную сумму - 709 рублей 34 копейки, - рассказал Иван.

Фото: VSE42.Ru

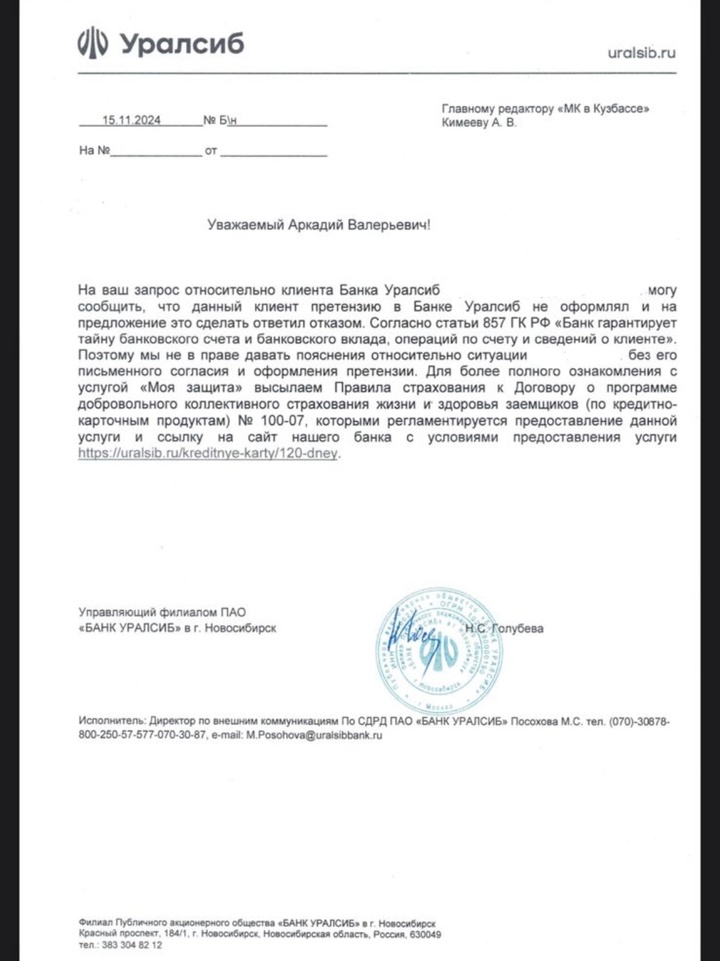

Наша редакция отправила запрос в банк Уралсиб, чтобы узнать, как возникла «техническая неисправность в мобильном приложении», и каким образом на кредитную карту начислялись проценты, при балансе 0 рублей. Банк Уралсиб не смог предоставить никакой информации, сославшись на законодательство, поскольку Иван на предложение в офисе банка написать претензию, ответил отказом.

Фото: "МК в Кузбассе"

Редакция МК в Кузбассе провела свое расследование, ознакомившись с правилами программы страхования «Моя защита» на сайте банка Уралсиб мы обнаружили следующее:

«Подключение к программе обойдется клиентам в 0,89% от максимального размера задолженности по карте за предыдущий месяц. Страховая сумма при этом равна удвоенному размеру максимальной задолженности за предыдущий месяц использования карты. Клиент может подключиться к страховой программе, заполнив специальное заявление. Оплата за страховую защиту списывается автоматически в первые числа месяца, при этом программа работает для тех клиентов, задолженность по карте которых в отчетном периоде составляла не менее 1000, и не более 1 500 000 рублей. Также страховая защита не распространяется на клиентов с просроченной кредитной задолженностью и владельцев кредитных карт с истекающим сроком действия — менее 30 календарных дней на момент подключения к программе».

Далее через чат бот банка мы выяснили, что является задолженностью по карте в отчетном периоде. Получили следующий ответ: «операции в льготном периоде открывают период и создают задолженность, которая учитывается при оплате услуги Моя защита».

Проще говоря, любое использование кредитной карты с подключенной услугой «Моя защита» создает задолженность, которая списывается автоматически в первых числах, но уже следующего месяца.

Это все и объясняет, почему Иван попал в такую ситуацию. Пока он активно пользовался кредитной картой, он не замечал списаний, а заметил только тогда когда перестал ею пользоваться, считая, что полностью пополнив баланс карты, не будет иметь с ней никаких проблем. В надежде сэкономить на отсутствии годового обслуживания потратил в разы больше на услугу «Моя защита».

Точно установить при каких обстоятельствах была подключена программа страхования «Моя защита» не представляется возможным. Мы не можем утверждать, что она была подключена с согласия Ивана или без такого, каким то, недобросовестным работником банка, тут читатель пусть делает выводы и предположения самостоятельно.

Фото: VSE42.Ru

Подобные случаи, могут произойти с каждым из нас, от них, как мы увидели на примере истории Ивана, никто не застрахован, но все же нужно быть подкованным. Кредитные карты - это удобный финансовый инструмент, который может быть как полезным, так и опасным. С одной стороны, они позволяют совершать покупки в моменте, получать кэшбэк и бонусы, а также использовать деньги банка в случае необходимости. С другой стороны, неправильное использование кредитных карт может привести к серьезным долгам. Для вас мы составили чек-лист, который поможет вам избежать неприятностей в процедуре закрытия кредитной карты.

Фото: VSE42.Ru

Понимание условий кредитного продукта

Перед тем как закрыть кредитную карту, важно ознакомиться с условиями, связанными с вашим кредитным продуктом. Например, многие кредитные карты имеют условия, при которых могут взиматься дополнительные сборы, даже если карта не используется. Услуги, такие как страхование, комиссия за обслуживание карты и тд, могут продолжать действовать.

Что делать?

Уточните у банка, есть ли комиссии за закрытие счета.

Проверьте, не будут ли списаны средства за обслуживание карты в последний месяц.

Убедитесь, что на счете достаточно средств для покрытия возможных комиссий.

Фото: VSE42.Ru

Проверка задолженности

Перед тем как закрыть кредитную карту, убедитесь, что на ней нет задолженности. Даже небольшая сумма долга может привести к начислению процентов, штрафов и пени. Если вы не заметите долг, он может вырасти, а информация о просрочке попадет в кредитную историю, что негативно скажется на вашей репутации заемщика. Мобильные приложения - это удобный инструмент, однако оно может содержать ошибки. Никогда не полагайтесь только на одну платформу для получения информации о своих финансах.

Что делать?

Проверьте баланс карты через мобильное приложение или банкомат.

Уточните у оператора банка, есть ли неучтенные списания или комиссии.

Если долг есть, погасите его полностью и убедитесь, что на счете остался нулевой баланс.

Фото: VSE42.Ru

Подтверждение закрытия счета

После подачи заявления на закрытие карты важно убедиться, что счет действительно закрыт.

Что делать?

Попросите у банка письменное подтверждение закрытия счета.

Проверьте выписку по счету через несколько дней после закрытия, чтобы убедиться, что никакие операции больше не проводятся.

Если вы получили уведомление о комиссии или долге после закрытия, свяжитесь с банком для уточнения.

Фото: VSE42.Ru

Если у вас возникают вопросы или неясности, не стесняйтесь обращаться в банк. Важно получить четкие ответы на свои вопросы и удостовериться, что вы понимаете все аспекты, связанные с закрытием карты. Кроме того, если возникают проблемы, рекомендуем написать претензию. Также лучше фиксировать все разговоры с представителями банка, чтобы иметь возможность ссылаться на них в будущем.

Финансовая грамотность важный навык, который помогает управлять деньгами, избегать долгов и достигать финансовых целей. В современном мире, где кредитные карты и займы стали доступны каждому, умение правильно ими распоряжаться становится особенно актуальным.

Закрытие кредитной карты — это процесс, который требует внимательности и осведомленности. Ситуация, произошедшая с нашим читателем, показывает, как важно быть бдительным и осознанным в вопросах кредитования. Прежде чем принимать решение о закрытии карты, необходимо тщательно проанализировать свою финансовую ситуацию, изучить условия кредитного продукта и удостовериться, что вы понимаете все возможные последствия. Никогда не пренебрегайте возможностью получить информацию и разъяснения от банка, и всегда проверяйте состояние своих счетов.